6月のある日、ポストに2通の封書が入っていました。1通は住民税の納税通知書、もう1通は国民健康保険の決定通知。会社員のころは気にしたこともなかった金額が並んでいて、思わず青ざめました。

おかしいのは、会社を辞めて収入はむしろ下がっているのに、請求額はちっとも軽くなっていないこと。これには、はっきりとした理由があります。住民税も国民健康保険も「前年の所得」をもとに計算されるからです。つまりフリーランス1年目は、前年=会社員時代の高い給料を基準にした請求が、収入の下がった今に届く。私はこれを“タイムラグの罠”と呼んでいます。

この記事では、1年目の6月に実際にこの2通を受け取った筆者が、なぜ高いのかという仕組み、ざっくりいくらになるのかの目安、そして来年の自分を救う備え方までをまとめます。今まさに通知を手に固まっている人も、これから転身する人も、読み終えるころには「想定済み」に変わっているはずです。

なお、退職後の保険そのものの選び方(任意継続か国保か)は、別記事で詳しく解説しています。

→フリーランスが入るべき保険まとめ【社保・国保・民間保険の選び方】

6月、いきなり2通の通知が届く

フリーランス1年目の6月は、お金の通知が集中する月です。

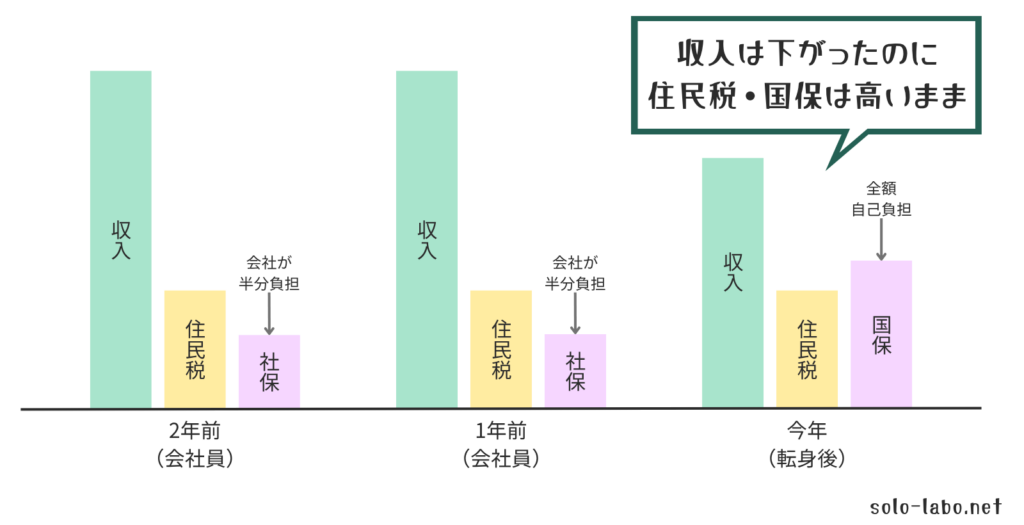

会社員のときは、住民税は毎月の給与から天引き(特別徴収)、健康保険も給与天引きで会社が半分を負担してくれていました。金額を意識しないまま、勝手に引かれて終わっていたわけです。

ところが退職すると、この仕組みが切り替わります。住民税は自分で納める「普通徴収」に、健康保険は市区町村の「国民健康保険」に。そして両方の通知が、6月にまとめて手元に届きます。給与天引きという“痛みを感じない仕組み”が外れ、金額がいきなり可視化される。これが1年目の6月に青ざめる、最初のからくりです。

筆者の場合も、住民税の納税通知書と国保の決定通知がほぼ同時に届きました。封を切る前は「収入が減ったぶん、安くなっているはず」と高をくくっていたのですが、開けてみて手が止まりました。会社員時代と大きく変わらない、いや、自分で全額払う重みを考えればむしろ重い金額だったからです。

なぜこんなに高い?「前年所得ベース」のタイムラグの罠

ここがこの記事の核心です。高さの正体は、ぜいたくでも計算ミスでもなく、制度の仕組みそのものにあります。

住民税は、会社員でもフリーランスでも「前年(1月〜12月)の所得」をもとに計算されます。フリーランスが加入する国民健康保険も、同じく前年の所得が基準です。一方、会社員時代の健康保険(社保)は「今の給与」をもとに会社と折半でした。だから、前年基準で全額自己負担の国保に切り替わる1年目ほど、収入が下がっても負担が重く感じるのです。

問題は、会社員からフリーランスになった1年目に、このルールが牙をむくことです。1年目の6月に届く請求の基準になるのは、前年=まだ会社員として働いていたころの、高い給料。一方で、今の手元の収入は転身して下がっている。「収入は下がったのに、税・保険は前年基準のまま」という時間差のズレが生まれます。これがタイムラグの罠です。

しかも会社員時代は給与天引きで痛みを感じずに済んでいたものが、退職後は自分で全額を納める形に変わる。仕組みの切り替えと、前年基準の重さが、6月に同時にやってくる。だから1年目の6月だけが、特別にきついのです。

逆に言えば、この重さは1年目に集中するもので、ずっと続くわけではありません。フリーランスとして収入が落ち着けば、その所得を基準にした翌々年以降の住民税・国保は、相応に軽くなっていきます。仕組みを知っておけば、「今年がピークなんだ」と腹を決めて構えられます。

結局いくら払う?モデルケースで見る

「で、結局いくらなの?」が一番知りたいところだと思います。ただし、住民税も国保も人によって・住む自治体によって金額が変わるため、ここでは自分の実額ではなく、一般的なモデルケースでイメージをつかんでください。(実際の金額は、お住まいの自治体のシミュレーターで必ず試算を)

▼ ざっくりイメージ(前年が会社員・単身・40歳未満を想定/あくまで概算)

前年の給与収入が約400万円

住民税:年15万円前後/国保:年25〜30万円前後

前年の給与収入が約500万円

住民税:年20〜25万円前後/国保:年30〜40万円前後

前年の給与収入が約600万円

住民税:年30万円前後/国保:年40万円前後〜

住民税・国保を合わせると、年収500万円クラスでも年50〜60万円規模になり得ます。月割りでも数万円。これが「青ざめる」金額の正体です。

【住民税の仕組み(目安)】

住民税は「所得割」と「均等割」の合計です。所得割は課税所得のおおむね10%(市区町村6%+都道府県4%)。均等割は定額で、おおむね年5,000円(市区町村3,000円+都道府県1,000円+森林環境税1,000円)です。前年の所得に税率をかけるので、前年の給料が高いほど住民税も高くなります。

※ 横浜・大阪・札幌などの政令指定都市では内訳が道府県民税2%・市民税8%になりますが、合計10%は変わりません。均等割も、自治体によっては独自の上乗せ(数百円程度)がある場合があります。

【国保の仕組み(目安)】

国民健康保険は、自治体ごとに料率や計算方式(所得割・均等割・平等割などの組み合わせ)が異なり、同じ所得でも住む場所で金額が変わります。前年の所得をもとに計算される点は住民税と同じです。

保険料には上限(賦課限度額)があり、令和8年度(2026年度)は最大113万円。前年度の109万円から引き上げられ、構成も従来の3区分(医療分・後期高齢者支援金分・介護分)に「子ども・子育て支援納付金分」が加わって4区分になりました(厚生労働省・改正政令による)。前年の所得が高かった人ほど、この上限が効いてきます。

※ お住まいの自治体によっては「国民健康保険税」として通知が届きますが、上限額の引き上げは保険料・保険税のどちらも同じです。料率・上限・軽減基準・納付スケジュールの具体的な数値は年度・自治体で変わるため、必ずお住まいの自治体の最新情報でご確認ください。

国保の金額の決まり方や、任意継続との損得比較をもっと詳しく知りたい場合はこちら。

→フリーランスが入るべき保険まとめ【社保・国保・民間保険の選び方】

払い方と、キツいときの選択肢

金額に驚いても、いきなり全額を一度に払うわけではありません。納め方と、苦しいときの逃げ道を知っておきましょう。

【納付スケジュール】

住民税(普通徴収)は、原則として年4回の分割(おおむね6月・8月・10月・翌年1月)か、一括での納付を選べます。国民健康保険も、おおむね6月〜翌年3月にかけて複数回に分けて納めるのが一般的です(回数や時期は自治体によって異なります)。つまり一度に全額ではなく、分けて払う前提で資金繰りを考えれば大丈夫です。

【どうしても払えない・キツいとき】

収入が大きく落ちて納付が厳しいときは、放置せず自治体の窓口に相談してください。分割(分納)の相談、状況によっては減免や徴収猶予の制度が用意されています。国民健康保険には、所得が一定以下の世帯向けの軽減制度(均等割・平等割の7割・5割・2割軽減)もあり、これは原則として申請不要で自動判定されますが、世帯全員の所得申告(確定申告または住民税申告)がされていることが前提です。収入がゼロでも申告は必要、という点だけは落とさないようにしましょう。

【任意継続か、国保か】

退職直後は「会社の健康保険を任意継続する」か「国保に切り替える」かを選べます。どちらが安いかは前年の収入・加入していた健康保険組合・住む自治体で変わるため、両方を試算して決めるのが基本です。ここは保険記事で詳しく扱っています。

→フリーランスが入るべき保険まとめ【社保・国保・民間保険の選び方】

来年の自分を救う「先に取り分ける」習慣

1年目の6月がきついのは避けられません。でも、2年目以降に同じ顔で青ざめないための備えは、今日から始められます。

【売上が入ったら、先に取り分ける】

一番効くのは、入金があったタイミングで税・保険ぶんを別口座へ“先に”移しておくことです。後から払おうとすると、たいてい残っていません。目安として手取りの2〜3割を取り分けておくと、住民税・国保・所得税・国民年金の支払いに慌てずに済みます(割合は所得や自治体で前後します)。

【経費と控除で、来年の負担そのものを軽くする】

住民税も国保も「前年の所得」で決まるということは、所得を正しく下げれば、来年の負担も下がるということです。事業に使った経費をきちんと計上し、控除を取りこぼさない。そのためには、日々の取引を会計ソフトで把握しておくのが結局いちばん早道です。「経費管理は、来年の住民税・国保を軽くするための作業」と考えると、面倒さが少し報酬に変わります。

青色申告(最大65万円控除)という節税の入口についても、開業のタイミングで押さえておきましょう。

→開業届と青色申告のやり方

経費・確定申告をクラウドでラクにしたい人向け

会計ソフトの選び方(freee/マネーフォワード/弥生の比較)はこちら。

→会計ソフト比較|freee vs マネーフォワード vs 弥生

転身前にやっておくお金まわりの準備全体は、こちらにまとめています。

→フリーランス転身前にやっておくべき準備リスト

1年目の6月は「想定済み」にしておけば怖くない

フリーランス1年目の6月、住民税と国保の通知が重く感じるのは、あなたが使いすぎたからではありません。住民税も国保も前年の所得で計算されるため、収入の下がった今に、会社員時代の高い所得を基準にした請求が届く——“タイムラグの罠”の仕組みのせいです。

正体さえ分かれば、対処はシンプルです。納付は分割できるし、苦しければ自治体に相談すれば道がある。そして売上から先に取り分け、経費と控除で来年の所得を下げておけば、2年目以降は確実に軽くなります。仕組みを知って先回りする。それだけで、6月の封筒は「想定済みの出費」に変わります。

▼ 来年の負担を軽くする第一歩に

よくある質問

- フリーランスの住民税は、いつ・いくら来ますか?

-

住民税は前年の所得をもとに計算され、通知は毎年6月ごろに届きます。納め方は年4回の分割(おおむね6月・8月・10月・翌年1月)か一括。金額は課税所得のおおむね10%+均等割(おおむね年5,000円)が目安で、前年の所得が高いほど高くなります。

- 国民健康保険が高すぎます。減額できますか?

-

所得が一定以下の世帯には、均等割・平等割の軽減制度(7割・5割・2割)があります。原則として申請は不要で自動判定されますが、世帯全員の所得申告が前提です(収入ゼロでも申告が必要)。それでも支払いが厳しい場合は、分割・減免・猶予を自治体の窓口に相談してください。

- 退職した翌年がとくにキツいのはなぜですか?

-

住民税も国保も前年の所得で計算されるためです。1年目は前年=会社員時代の高い所得が基準になり、収入が下がった今に重い請求が届きます。さらに会社員時代は給与天引きで負担を意識せずに済んでいたのが、退職後は自分で全額納める形に変わるため、痛みが一気に表面化します。

- どうしても払えないときは、どうすればいいですか?

-

放置が一番よくありません。期限内に自治体の窓口へ相談すれば、分割(分納)や、状況に応じた減免・徴収猶予の相談に応じてもらえます。早めに動くほど選択肢が残ります。

- いつになったら安くなりますか?

-

フリーランスとしての所得が会社員時代より下がっていれば、その所得を基準にする翌々年以降の住民税・国保は相応に軽くなります。1年目の重さは“前年が会社員だったこと”による一時的なもの、と考えて構えておきましょう。