会社を辞めてフリーランスになるとき、多くの人が後回しにしがちなのが「保険」です。

退職した翌日から、それまで会社が半分負担してくれていた健康保険と厚生年金から外れます。まず必要なのは公的保険の切り替え(健康保険・年金)で、これには期限があり、放置すると無保険の期間ができてしまいます。そのうえで、会社員のときは意識せずに済んでいた「働けなくなったとき」「仕事のミスで賠償を求められたとき」の備え——つまり民間保険をどうするか、という話が出てきます。

この記事では、実際に切り替え手続きを経験した筆者が、①退職後の健康保険 ②国民年金 ③フリーランスが検討したい民間保険、の順に、選び方と優先順位を整理します。公的保険は実体験ベース、民間保険は筆者が未加入のため調査ベースで、どちらも正直に書きます。

退職前の準備全体はこちらにまとめています。

→フリーランス転身前にやっておくべき準備リスト

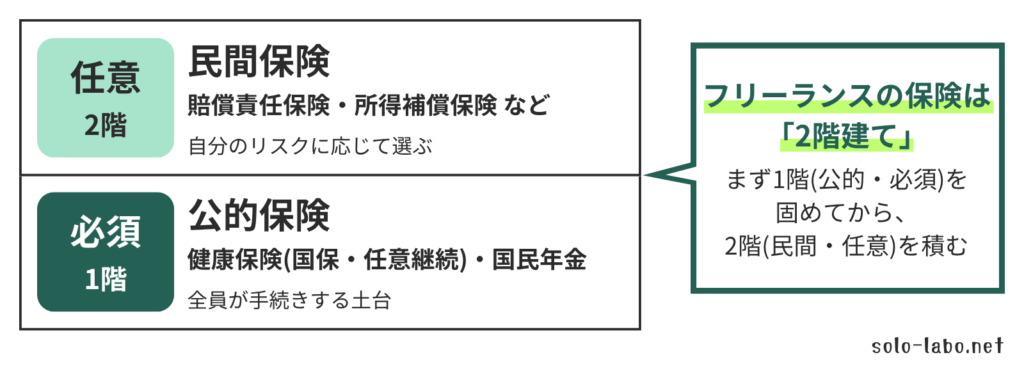

まず全体像:フリーランスの保険は「公的」と「民間」の2階建て

フリーランスの保険は、2つに分けて考えると迷いません。

1階(必須):

公的保険 = 健康保険(国民健康保険 or 任意継続)と国民年金。全員が手続きする。

2階(任意):

民間保険 = 賠償責任保険・所得補償保険など。自分のリスクに応じて選ぶ。

まず1階を期限内に確実に終わらせ、そのうえで2階を検討する。この順番が基本です。順に見ていきます。

退職後の健康保険の選択肢は2つ

①任意継続(退職前の健康保険を最大2年継続)

退職前に加入していた健康保険組合の保険を、退職後も最大2年間続けて使う方法です。

最大のメリットは、保険の内容や付帯サービスが退職前と変わらないこと。健康保険組合によっては、国民健康保険にはない付加給付(歯科補助・人間ドック補助など)が受けられる場合もあります。

デメリットは、これまで会社が半額負担していた分も自分で払うことになり、保険料がおおむね2倍になること。ただし上限額があるため、退職前の収入が高かった方は国民健康保険より安くなるケースもあります。

手続き期限は退職日の翌日から20日以内です。この期限を過ぎると任意継続は選べなくなります。

②国民健康保険への切り替え

市区町村が運営する国民健康保険に加入する方法です。フリーランスや自営業者の多くがこちらを選びます。

保険料は前年の所得をもとに計算されるため、退職前の年収が高いほど高くなります。逆に、転身後の収入が退職前より大幅に下がる見込みなら、翌年から保険料が下がる可能性があります。

手続き期限は退職日の翌日から14日以内です。任意継続より短いので注意が必要です。

任意継続 vs 国民健康保険|どちらが安いか

計算してみないと分からない

どちらが安いかは、退職前の収入・加入していた健康保険組合・住んでいる市区町村によって変わります。一概に「国保が安い」「任意継続が安い」とは言えません。

判断するには、2つの数字を比べます。任意継続の保険料は、退職前に加入していた健康保険組合に問い合わせれば教えてもらえます。国民健康保険の保険料は、市区町村の窓口またはウェブサイトのシミュレーターで、前年の所得をもとに試算できます。この2つを比べて、安い方を選ぶのが基本です。

私が実際にどちらを選んだか

さきほど、「両方を試算して比べるのが基本」と書きました。ただ、正直に白状すると、私自身はそこまで細かい試算はせず、国民健康保険を選びました。

そして、ここが反省点です。国民健康保険の保険料は前年の所得で決まるため、転身1年目は会社員時代の収入をもとにした高い保険料が課されます。試算をしていなかった私は、1年目にその請求額を見て面食らいました。フリーランスとして収入が安定する前にこの負担が来るので、みなさんは私の反省を踏まえて、この負担が必ず来ることだけは資金計画に入れておいてください。

1年目に住民税と国保の通知が届いたときのことは、こちらに書いています。

→フリーランス1年目、6月に来た住民税と国保の通知で青ざめた話

国民健康保険への切り替え手順

必要書類

国民健康保険の加入手続きに必要なものは以下です。

- 健康保険資格喪失証明書(退職した会社から発行してもらう)

- 本人確認書類(マイナンバーカード・運転免許証など)

- マイナンバーが分かるもの

健康保険資格喪失証明書は、退職後に会社から郵送されてくることが多いです。届くまでに数日〜1週間ほどかかる場合があるため、退職日が決まったら会社の担当部署に早めに依頼しておくのがおすすめです。

手続き場所と流れ

手続きは、住所を管轄する市区町村の窓口(市役所・区役所・町村役場)で行います。マイナンバーカードがあれば、一部の自治体ではオンラインで手続きできる場合もあります。窓口での手続き自体は、30分ほどあれば終わることが多いです。

退職日の翌日から14日以内に手続きを終えることを、忘れないようにしましょう。

いまは「保険証」そのものが変わっている

ここは少し前と事情が変わっているので補足します。従来の紙の健康保険証はすでに廃止され、今は「マイナ保険証(健康保険証の利用登録をしたマイナンバーカード)」か「資格確認書」で受診する仕組みになっています。

国民健康保険に加入したあとは、マイナ保険証を使う人はそのまま使えます。マイナ保険証を持っていない人には、従来の保険証の代わりになる「資格確認書」が、申請不要で交付されます(別途届く「資格情報のお知らせ」は、それ単独では受診に使えない書類なので注意)。

なお、期限切れの旧保険証を使える猶予措置は2026年7月末までとされ、8月以降は使えなくなる見込みです。移行の扱いは変わることがあるので、最新は自治体や公式サイトで確認してください。

国民年金への切り替えも忘れずに

会社員から第1号被保険者へ

会社員として厚生年金に加入していた方は、退職後は国民年金(第1号被保険者)への切り替えが必要です。健康保険とは別の手続きになります。

国民年金の手続きも市区町村の窓口で行います。健康保険の手続きと同じ日に窓口へ行けば、まとめて対応してもらえます。手続き期限は退職日の翌日から14日以内です。

国民年金保険料の負担

国民年金保険料は、令和8年度(2026年度)で月額17,920円です(年度ごとに改定されるため、最新は日本年金機構の公式サイトで確認してください)。会社員時代は厚生年金として会社が半分負担していたものが、フリーランスになると全額自己負担になります。

収入が少ない時期は、保険料の免除・猶予制度を利用できます。退職(失業)を理由にした特例的な免除もあるので、転身直後で収入が不安定なときは、市区町村の窓口で相談してみてください。

ここからが本題:フリーランスが検討したい民間保険

公的保険(1階)を終えたら、次は2階の民間保険です。会社員のときは会社や公的制度が肩代わりしてくれていたリスクを、どこまで自分で埋めるか、という話になります。

ここからは、筆者が実際に加入して比べたわけではなく、調査ベースで整理します。保険料・補償内容・条件は変わりやすいので、検討する際は必ず各公式サイトで最新を確認してください。

①仕事のミス・賠償に備える「賠償責任保険」(優先度:高)

フリーランスは、業務上の過失で相手に損害を与えた場合、基本的にすべて自己責任です。納品物の不備、情報漏えい、著作権侵害、納期遅延、打ち合わせ先の備品を壊してしまった、預かった物を破損した——こうしたトラブルは、職種を問わず起こり得ます。ここは優先度が高いパートです。

まず「無料で最低ラインを作る」なら、FREENANCE(フリーナンス)が入口になります。無料の会員登録をすると、賠償責任保険「あんしん補償」が自動で付帯します。うれしいのは、業務中の対人・対物の事故(最高5,000万円)だけでなく、情報漏えい・著作権侵害・納品物の瑕疵・納期遅延といったフリーランス特有のトラブル(最高500万円)まで、無料でカバーされる点です。仕事の出来ばえそのものに関わる「業務過誤補償」など、さらに手厚くしたい場合は有料プランも用意されています。ひとつ注意点として、無料プランはフリーナンス口座を継続的に使っていないと会員ステータスが休止になり、補償も止まります。あわせて、請求書を早期に資金化する「即日払い」(2社間ファクタリングで、取引先に利用は知られません)も使えます。

▼ まず無料で、賠償の備えだけでも作っておきたい人向け

もっと手厚くしたい、福利厚生もまとめたいなら、フリーランス協会のベネフィットプランが選択肢になります。年会費1万円(入会金なし)の一般会員になると、賠償責任補償(1,000万〜1億円)に加え、報酬トラブルに使える弁護士費用保険や各種の福利厚生が付きます。無料会員でもメルマガや会員データベースは使えるので、まず情報だけ取りに行くこともできます。

②働けなくなったときの「所得補償・就業不能保険」(優先度:中)

会社員の健康保険には、病気やケガで働けないときに給付される「傷病手当金」がありました。ところが国民健康保険には、これが基本的にありません。つまりフリーランスは「働けない=すぐに収入ゼロ」になりやすい立場です。

数か月分の生活防衛資金を貯蓄で用意できているなら、まずはそれが第一の備えです。それでも足りない分を埋める位置づけで、所得補償保険・就業不能保険を検討します。前述のFREENANCEにも任意加入の所得補償「あんしん補償プラス」があり、ケガや病気で働けなくなったときに、あらかじめ設定した金額を最長1年間受け取れます(仕事中だけでなく日常や旅行中、天災によるケガも対象)。フリーランス協会にも所得補償制度があり(いずれも団体割引・任意加入)、一般の保険会社の就業不能保険も含めて、掛け金と補償のバランスで選ぶことになります。

③医療保険・弁護士費用保険は「必要に応じて」(優先度:低〜中)

日本には高額療養費制度があり、医療費の自己負担には上限があります。そのため医療保険は「貯蓄が薄い人の上乗せ」として考えれば十分なことが多いです。弁護士費用保険(報酬トラブル対応)は、上で触れたフリーランス協会のプランにも含まれます。①②に比べると優先度は下がります。

結局、何から入ればいい?(優先順位のまとめ)

迷ったら、この順番で考えると整理できます。

- まず公的保険(国保 or 任意継続・国民年金)を期限内に切り替える。

- 次に賠償責任保険。まずは無料のFREENANCEで最低ラインを作り、必要に応じて協会などで上乗せ。

- 貯蓄が薄いなら所得補償・就業不能保険。

- 医療保険・弁護士費用保険は必要に応じて。

公的→民間の順で、無理なくそろえる

フリーランスの保険は「公的(必須)→民間(任意)」の2階建て。入るべき順番を整理すると、次のようになります。

- 健康保険は任意継続か国保か、両方の保険料を比べて選ぶ(国保14日以内/任意継続20日以内)

- 国民年金への切り替えも同日にまとめて。保険料は令和8年度で月額17,920円

- 今は保険証が廃止され、マイナ保険証か資格確認書の時代。加入時に確認を

- 公的保険を終えたら、優先度の高い賠償責任保険から。まずは無料でも始められる

- 働けないリスクが不安なら、貯蓄とのバランスで所得補償を検討

公的保険は期限を過ぎると選択肢が狭まります。退職日が決まったら、まず必要書類の準備と手続き場所の確認から始めましょう。そして落ち着いたら、2階の民間保険を無理のない範囲で足していく——この順番が、フリーランスの「もしも」への一番現実的な備え方です。

退職後にやることの全体像はこちら。

→フリーランス転身前にやっておくべき準備リスト

開業届の出し方はこちら。

→フリーランスの開業届・青色申告申請書を自分でやってみた

▼ 無料で、賠償の備えから始めたい人向け

よくある質問

- 退職後すぐに手続きしないと無保険になりますか?

-

手続き中でも、あとから保険料をさかのぼって払えば保険は適用されます。ただし手続きに時間がかかると、その間の医療費が一時的に全額自己負担になる場合があります。退職後はできるだけ早く進めましょう。

- 配偶者の扶養に入ることはできますか?

-

目安は年収130万円未満ですが、フリーランスは判定方法が特殊です。給与所得者と違い、売上から経費を引いて判定できますが、ここで引けるのは所得税の必要経費より狭い「直接的必要経費」に限られ、青色申告特別控除は経費として認められないことが多いです。しかも扱いは加入する健康保険組合によって異なります。2026年4月から始まった新しい認定ルール(労働契約ベースで判定)は給与収入のみの人が対象で、自営業・フリーランスの事業収入は対象外です。扶養に入れるかどうかは、配偶者の勤務先や健康保険組合に個別に確認するのが確実です。

- 任意継続から国民健康保険に途中で切り替えられますか?

-

以前は難しかったのですが、2022年の法改正により、任意継続は任意のタイミングで脱退できるようになりました。収入が安定してきた段階で国保に切り替える、という選択も取りやすくなっています。